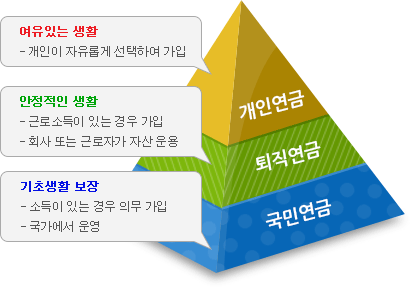

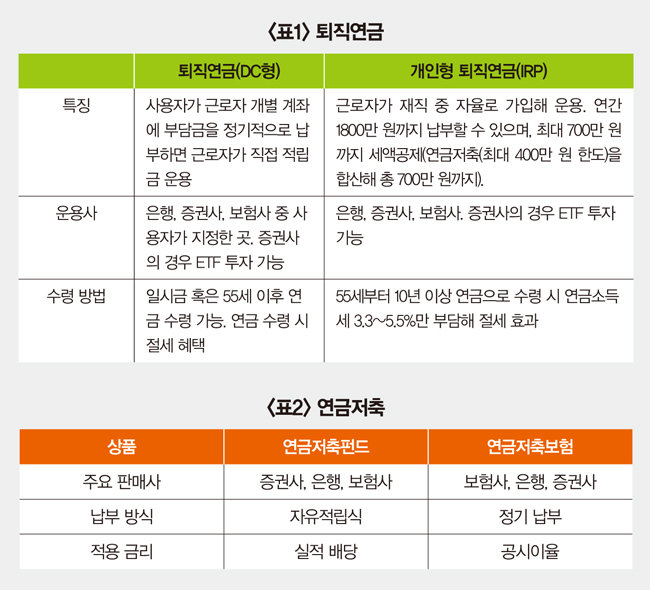

#ETF #경제자유 #연금저축 #IRP #1년여행 #골프한달만남 #S&P500연금 이영주 CFP박사는 “돈 많이 버는 것도 큰일이고, 연금은 노후를 대비하는 방법”이라고 말했다. “직장생활(보통 20년)이라 정부에서 강제하는 연금도 다 들었다. X 년 수를 제공하십시오). DB형과 DC형(회사운영 또는 개인운영) – 개인 IRP(개인이 신청해야 소득공제기능 있고 내년부터는 퇴직금만 여기로 들어옴. 강제설립) □국민연금(4.5%) , 회사에서 4.5% ) 내가 낸다) – 9%, 공무원 9% (초기어려움, 퇴직후 쉬움) □ 기타 기초연금 – 65세 이상 10명 중 7명은 저소득자에게 지급됨. 연말정산과 비과세를 위한 연금예금 순서입니다. 순서: 연금저축 400 → IRP 300 (연금저축 + IRP 합산 최대 700 소득공제, 23년 후 900까지 증가) → 남은 금액을 최대 $1,100까지 연금저축에 넣을 수 있습니다. ※ 700만원의 13.2~16.5%가 연소득으로 공제됩니다. ※ 700이후에는 세금이 공제되지 않으나 IRP+연금저축의 상한액은 연간 1,800만원입니다. 보험사가 증권사로 바뀌고 ETF(Kindex S&P 500), + 분기 배당금을 다시 넣었습니다. 이게 연금인데요, 연금은 최소 55세 이상으로 묶여있기 때문에 중기 투자예산이 아니므로 단기투자는 ISA계좌를 이용합니다. 하시면 유리합니다 ※ #ISA계좌는 1년에 2000, 5년에 최대 1억까지 인출 가능하며, 수익이 나더라도 최대 400까지 비과세 수익 400까지 가능하며, 의무보유기간은 3년입니다. 면세(주식, 적금, 펀드, 국내상장ETF 잠깐, 해외주식만 투자불가) 게다가 내가 돈 많이 써도 괜찮아? 만료된 ISA의 돈은 연금 계좌로 이월될 수 있으며 이 책을 읽는 것은 포트폴리오와 세금 시기를 조사하는 데 도움이 될 수 있습니다.

연금은 언제 받게 됩니까? 연금계좌에 대한 기여금은 55세 이후에 인출할 수 있습니다. 연금계좌에는 공제되지 않은 금액(세금 X) → 공제된 금액 + 영업이익으로 납부합니다. 이때 공제율은 당초 세율(15.4%)보다 3.3~3.5% 낮다. 그리고,,, 정부는 23년 만에 사적연금 급여액이 1200만원을 넘으면 개인은 종합소득세 6.6~49.5% 또는 개인소득세 16.5%를 선택할 수 있다고 발표했다. 노후준비는 빠를수록 좋습니다. 올해부터 노후준비~ 해마다 목표금액을 정해서 10년만 갈 계획입니다. 연금저축 A와 B로 구분되어 있어 추후 관리에 편리합니다. 3800……… 허리띠를 졸라매라 – IRP 300 – 퇴직적금 A 400 / Tiger NASDAQ 100 – 퇴직적금 B 1100 / kindex s&p 500 – ISA 2000 중·단기펀드 퇴직금, 마당청소, 책읽기, 골프 칠 수 있니? 태국에서?